新一轮银行存款降息后,辽宁振兴银行部分3年期、5年期产品的存量存款利率从4.5%和4.8%降至3.5%和4%,分别下降了100BP和80BP。多名储户反映,这一变化是由于第三方机构北京尼客矩阵科技有限公司此前的“伙伴助力计划”终止所致。

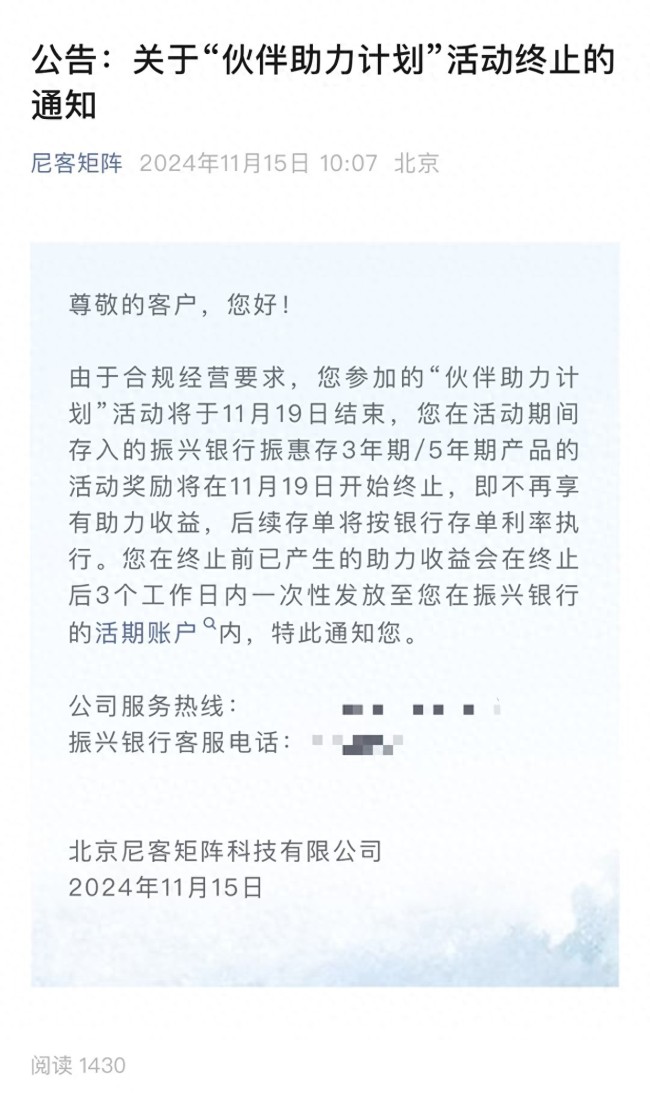

去年,振兴银行引入北京尼客科技推出了一款“伙伴助力计划”,针对振惠存3年期、5年期产品提供奖励利率,将综合存款利率分别提升至4.5%和4.8%。然而,今年11月15日,北京尼客科技发布通知称,因合规性经营要求,“伙伴助力计划”即将结束,活动期间存入的相关产品的奖励也将终止。

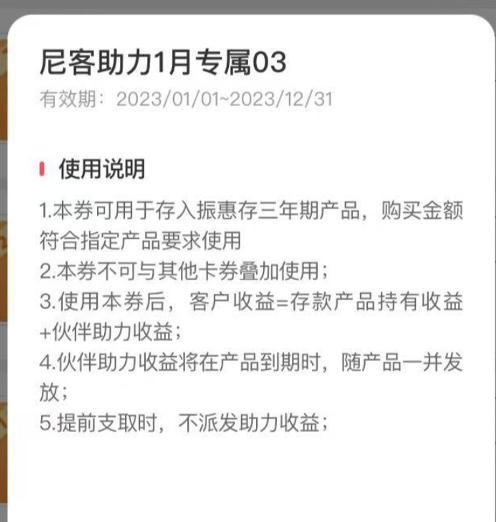

这与多数储户预期的优惠利率时限不符。振兴银行表示,定期存款利率不会变动,但第三方活动的取消由北京尼客科技决定。储户李琳在2023年陆续购入60万元振兴银行的存款产品,选择北京尼客科技提供的专属券加息后,该笔存款3年综合利率上浮至4.5%。而另一位储户大明也因高利率吸引,在振兴银行存入近100万元存款。

根据储户反馈和公开资料,振兴银行通过北京尼客科技开展了多个利息奖励活动。第一类是针对普通储户,在振惠存产品基础上“加息”0.8%~1%不等,目前大多数此类产品的活动收益已暂停。另一类是2023年底推出的“回迁有礼”活动,面向曾在第三方互联网平台购买该行存单且尚未到期的客户,承诺未来3年4.5%年化收益,这部分活动奖励目前还未暂停。

银行和第三方机构对加息的表述模糊不清。多名储户表示,他们理解为加息将持续到产品到期。然而,一位银行营销人员指出,上述说明并未明确是否会连续加息3年,存在争议。此外,北京尼客科技暂停“伙伴助力计划”后,多名储户发现之前线上签署的产品购买协议无法查看,且振兴银行的存款持仓界面也不再显示预期助力收益。

法律专家认为,银行有义务向消费者提供清晰、准确、完整的信息。如果银行调整页面表述导致储户无法查阅已购买存款对应的加息券内容或产品协议,可能涉及消费者权益保护问题。北京尼客科技与振兴银行的合作至少可以追溯到5年前,主要提供金融互联网营销平台及运营服务。业内人士分析,这种合作模式可能存在合规性问题,银行最初采取这种方式可能是为了规避监管要求,变相进行高息揽储。

近期,多家民营银行纷纷下调存款利率。振兴银行年内已经五次下调存款利率,净息差持续收窄。银行业分析人士认为,银行经营策略转变的背后是负债端成本压力增大,银行需要充分告知储户活动利率的生效时间和使用方式,保障储户的知情权。

转载请注明来自福锐宝TOP,本文标题:《振兴银行部分存量产品下调综合利率 第三方加息终止引发争议》

豫ICP备2023019960号-1

豫ICP备2023019960号-1