根据富宝调研统计,当周15家再生铝企的平均开工率录得68.2%,环比上周上涨4.6%。本周现货价格先扬后抑,氧化铝成本端的支撑较强,现货价格未跌破2.03万关口。广东地区再生铝企开工明显回升,随着年关将至,华南区域内多家车企订单集中交付,零部件厂家对铝企的订单在传统淡季下不减反增。但由于价格问题,市场可流通铝合金现货库存较少,贸易商拿货量下降。

富宝预计未来开工能否保持高位仍存疑。由于现阶段原料紧张,铝企急于交付订单导致耗库量巨大,甚至部分企业存在亏本采购情况。若利润得不到控制,月末前开工有下滑风险。

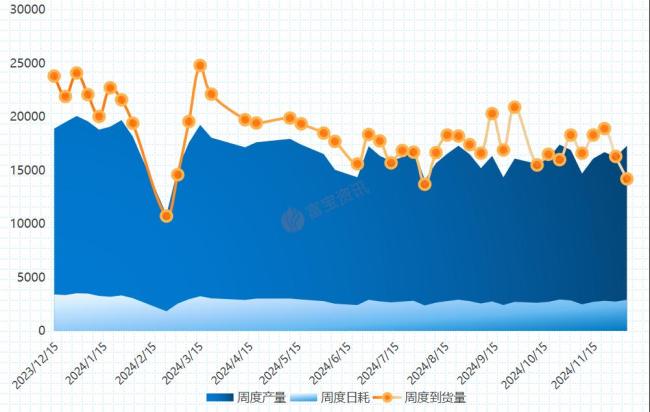

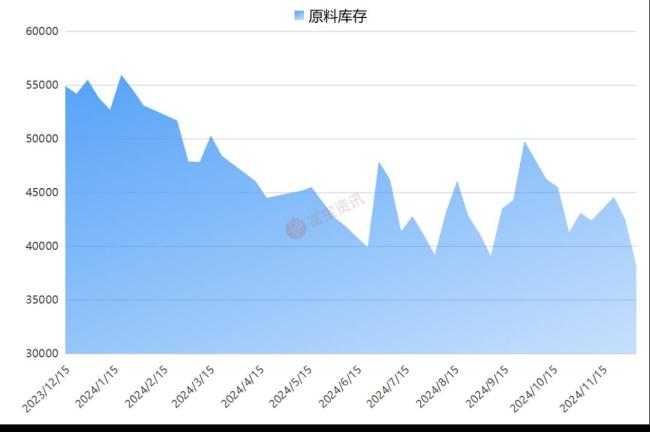

当周广东铝企原料周度到货量为14200吨左右,较上周大幅下跌2100吨,环比跌幅达到12.9%;周度产量为17300吨,较上周增长1050吨,环比涨幅为6.5%;本周地区原料库存总量为38200吨,较上周减少4300吨,环比跌幅为10.1%。

目前华南市场企业原料社库进一步下降。距离年关仅剩一个半月左右,铝企应适当囤库为来年做准备,但企业大量耗库的原因主要是订单交付压力增加和当地市场原料供应紧张,加上海外马来以及泰国供应效率放缓,导致铝企不得不加大原料库存消化。此外,宏观扰动颇多,价格风险性大,考虑汇率不断波动,海外原料长单锁价风险增加,部分企业转为按现有订单确定原料库存,适当降低总库存量。

成品端以ADC12为例,本周华南市场价格基本持稳,相较华东地区出现一定溢价。受汇率及海内外价差倒挂影响,部分欧美、东南亚地区国标非标锭到港量下滑,贸易商手中现货库存降低。龙头企业挺价意愿较强,在原料紧张导致成本高位的情况下,预计铝合金价格将继续保持坚挺。

截至12月5日,LME0-3铝贴水27.36美元/吨;国内现货铝报20550元/吨,较昨日价格上涨190元;离岸人民币兑美元报7.2776元。据富宝有色铝研究团队调研,日内最新铝进口盈亏指数报-1747.05/吨。当周华南企业利润值小幅下调,截止周五报2.7元/吨;周内广东再生铝合金锭价格指数(ADC12)报20200,与上周持平;广东生铝价格指数报16550,较上周上涨50元。

转载请注明来自福锐宝TOP,本文标题:《废铝供应紧张加剧 铝企面临原料短缺挑战》

豫ICP备2023019960号-1

豫ICP备2023019960号-1